Naujokų klaidos, arba ko nekartočiau, jeigu pradėčiau skolinti per p2p platformas nuo nulio

Klaidos žinutė

- Notice: Undefined index: ov_shop_cart - blockcache_alter_block_info_alter() (eilutė 107 iš /home/letipinigai/domains/letipinigai.lt/public_html/sites/all/modules/blockcache_alter/blockcache_alter.module).

- Warning: Invalid argument supplied for foreach() - blockcache_alter_block_info_alter() (eilutė 107 iš /home/letipinigai/domains/letipinigai.lt/public_html/sites/all/modules/blockcache_alter/blockcache_alter.module).

- Notice: Undefined index: ov_shop_cart - blockcache_alter_block_info_alter() (eilutė 107 iš /home/letipinigai/domains/letipinigai.lt/public_html/sites/all/modules/blockcache_alter/blockcache_alter.module).

- Warning: Invalid argument supplied for foreach() - blockcache_alter_block_info_alter() (eilutė 107 iš /home/letipinigai/domains/letipinigai.lt/public_html/sites/all/modules/blockcache_alter/blockcache_alter.module).

- Notice: Undefined index: ov_shop_cart - blockcache_alter_block_info_alter() (eilutė 107 iš /home/letipinigai/domains/letipinigai.lt/public_html/sites/all/modules/blockcache_alter/blockcache_alter.module).

- Warning: Invalid argument supplied for foreach() - blockcache_alter_block_info_alter() (eilutė 107 iš /home/letipinigai/domains/letipinigai.lt/public_html/sites/all/modules/blockcache_alter/blockcache_alter.module).

Čia surašiau savo ir kitų naujokų klaidas. Jos nėra kokios nors baisios, ir jeigu jų nesilaikysite, nebus jokios dramos ir daug pinigų neprarasite. Parašiau rekomendacijas tiems žmonėms, kurie linkę "viską pasverti" ir "gerai apgalvoti" prieš imdamiesi veiksmų. O jeigu esate labiau kaip aš, t.y. pradžioje nemėgstate per daug galvoti, sprendimus priimate jau mūšio lauke ir jums yra komfortiška rinktis greitą testavimą su galimais nedideliais praradimais, galite toliau neskaityti.

1. Nepradėčiau investuoti į platformą, gerai jos neištyręs

p2p investavimas (jungtinis skolinimas) yra naujovė, kuri mane sužavėjo savo paprastumu ir tuo pačiu didelėmis galimybėmis, todėl kai tik pradėjau, man nerūpėjo, ar yra kokios nors kitos alternatyvos, nes apskritai norėjosi išbandyti patį reiškinį, o ne platformas. Per trumpą laiką investavau beveik 1000 € į vienintelę platformą Savy, net nepasidomėjęs, ar yra kitų, geresnių, ir ne tik Lietuvoje, bet ir užsienyje. Tuo metu be Savy žinojau tik apie Finbee, kuri tuomet pasirodė paini, tačiau šiandien po detalesnio teorinio susipažinimo ir po praktinio išbandymo matau, kad ji gali atnešti net didesnę grąžą.

O kaip pasirinkti jums tinkamą platformą, ką patikrinti? Man yra svarbūs tokie dalykai:

- Ar yra galimybė savo paskolas parduoti antrinėje rinkoje? Kitaip tariant, ar jūsų investicijos yra likvidžios. Tai svarbu, nes kartais gali prireikti pinigų ir norėsite išvesti juos greičiau, o nelaikyti metus ar net kelis, todėl svarbu, kad būtų aktyvi antrinė rinka. T.y. kad jūsų investicijos būtų ne kaip lobis, užkastas keliems metams po žeme, bet kaip populiari prekę, kurią galite bet kada parduoti. Pvz. paskoluklubas.lt visai neleidžia parduoti savo paskolų. Tai minusas (nors aišku ir ne tiek reikšmingas, ypač įvertinus kitus pliusus, kad visai nesinaudočiau platforma). Bet jeigu yra alternatyva, renkuosi tas, kurios leidžia greitai parduoti savo investicijas, pvz. per savingstream.co.uk net vėluojančias paskolas galite parduoti per kelias minutes (ar net sekundes) be jokio nuostolio.

- Ar platforma apskritai aktyvi? Tai galima lengvai pamatyti iš to, kaip dažnai atsiranda nauji paskolų prašymai ir kaip greitai jie sufinansuojami. Lietuvoje aktyviausiose sistemose Savy ir Finbee atsiranda po kelias paskolas per dieną ir jos sufinansuojamos nuo kelių valandų (kelių tūkstančių € paskolos) iki kelių dienų (nuo 6000 €). Mažiau aktyvi yra paskoluklubas.lt, o veiksmas artimas nuliui vyksta OK.lt. Kodėl platforma turėtų būti aktyvi? Nes optimali maksimali investicija į vieną paskolą yra maždaug iki 30 €, o geros paskolos atsiranda rečiau, tad jegiu aktyvumo mažai, turėsite labai ilgai laukti, kol galėsite investuoti. O tai reiškia, kad jūsų depozitinėje sąskaitoje be reikalo gulės neįdarbinti pinigai.

- Kokie žmonės, kokios įmonės yra platformos kūrėjai, vystytojai ir partneriai. Pvz. ok.lt šiuo metu atrodo visai beveidė sistema, sunku patikėti, kad ji gali turėti ateitį.

- Kokie yra praeities rezultatai.

2. Nespausčiau tų mygtukų, kurie man ne iki galo aiškūs

Galima sakyti, kad ši taisyklė yra visų kitų taisyklių karalienė ir jas apjungia, bet noriu aprašyti ją atskirai.

Normalu, kad kiekviena naujovė pradžioje yra ne 100% suprantama. Galima rinktis du kelius: tiesiog bandyti ir palikti tam tikrą nesupratimo rezervą ir tikėtis, kad nieko baisaus neatsitiks, o galima 100% suprasti kiekvieną detalę ir visada tiksliai žinoti, ką darai ir kodėl. Man atrodo, kad antras variantas nors ir reikalauja daugiau laiko, bet ilgalaikėje perspektyvoje atsipirks, tad jeigu jau šiandien neatidėsių klausimų ateičiai, o viską išspręsiu iš karto, turėsiu pranašumą, plius ramybę, nes suprantu, ką darau.

Po Savy ir Finbee pradėjau investuoti į Bondorą. Ten paskolos atsiranda gana dažnai, tačiau kokybiškos rečiau, o jeigu ir atsiranda, būna labai greitai sufinansuojamos. Kadangi nenorėjau labai ilgai laukti ar gaišti laiko paskolų gaudymui, nusprendžiau pasinaudoti automatinio investavimo funkcija. Tačiau ne iki galo susipažinau su jų automatinio investavimo sistema ir gavosi taip, kad per greitą laiką visas mano depozitas buvo investuotas į tokias paskolas, kurių pats niekad nesirinkčiau. Klaida buvo tokia: man atrodė, kad įjungiu tik galimybę, o aktyvuoti auto investavimą galėsiu vėliau, bet pasirodė, kad mano depozitas buvo per kelias minutes paskirstytas kaip aukcionas dalyvauti finansavime.

Susipažinau su kito investuotojo patirtimi Bondoroje (konkrečiau auto investavimas Bondoroje) ir jis tokiu būdu turėjo labai mažą grąžą, daug vėluojančių paskolų, tad nusprendžiau automatiniu investavimu Bondoroje nesinaudoti. O kadangi rankiniu būdų ten sudėtinga spėti pagauti geras paskolas, nusprendžiau apskritai nesinaudoti šia platformą, nes reikėtų daug laiko ir pinigų judėjimas būtų labai lėtas.

3. Neinvestuočiau visų pinigų iš karto

Geriau turėti pinigų rezervą, negu visus iš karto investuoti, nes gali prireikti kitiems tikslams, arba gali atsirasti kita pranašesnė platforma, nes p2p Lietuvoje yra dar labai jaunas. Ateitis turi vieną savybę: mes niekad nežinome, kas gali atsitikti. Juk tikriausiai nenorite vietoj investuotojo patys imti paskolą.

4. Nedaryčiau per daug smulkių pinigų pavedimų ir išvedimų

Pačioje pradžioje, kai testavau naujas platformas, dariau daug smulkių pervedimų, vėliau dalį pinigų išvesdavau atgal. Nors atrodo, kad smulkena, taip galima prarasti reikšmingą dalį pinigų.

Pinigų pervedimas į kitą banką kainuoja man apie 0,4 €, panašiai įskaitymas. T.y. jeigu papildau kokios nors platformos sąskaitą 50 € ir pasiimu atgal 50 €, prarandu apie 0,8 €, t.y. net 1,6% nuo 50 €. O jeigu tie 50 € atnešė 10% metinės grąžos, reiškia reali grąža jau nebe 10%, o tik 8,4%. O juk šį skaičių galiu kontroliuoti, tad būtų keista to nedaryti.

5. Neinvestuočiau didelių sumų į vieną paskolą

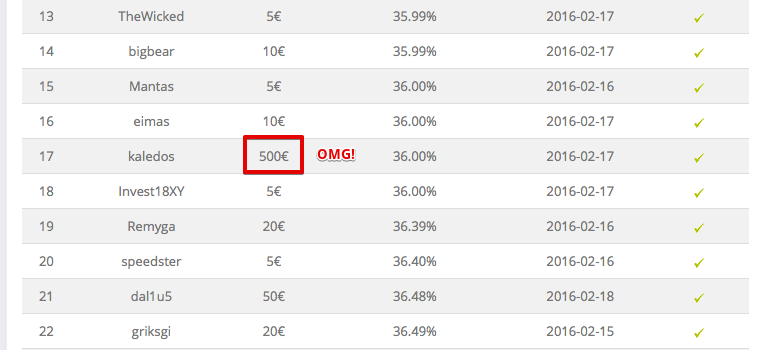

Nors pats to niekad nedariau, pastebiu, kad kai kurie žmonės investuoja labai dideles sumas, pvz. 100 €, ar net 500 € į vieną paskolą.

Pavyzdys iš finbee.lt, kur investuotojas į vieną D grupės (aukštos rizikos) paskolą nori įdėti net 500 €:

Pagal diversifikavimo principą turėtumėte paskirstyti visus savo investuojamus pinigus minumum į 100 dalių. O kadangi Lietuvoje yra apribojimas į vieną platformą investuoti iki 5000 €, natūrali išvada, kad maksimali investicija neturėtų viršyti 50 €.

Jeigu atsiras naujų minčių, straipsnis bus papildytas. Taip pat pasidalinkite savo patirtimi komentaruose arba parašykite man asmeniškai.