Kas yra diversifikavimas ir kaip jį taikyti

Modelis:

- Įsivaizduokite, kad paskolinote draugui 100 €, jis dingo ir pinigų negrąžino. Praradote visus pinigus.

- O dabar įsivaizduokite, kad tuos pačius pinigus paskolinote penkiems savo draugams, ir negrąžino du. Dabar praradote 40 €.

- Ir įsivaizduokite, kad turite iš viso šimtą draugų, kiekvienam paskolinote po 1 €, ir 92 draugai grąžino pinigus. Praradote 8 €. Šiuo atveju praradote visiškai tiek pat, kiek statistiškai turite draugų, negalinčių grąžinti skolą.

Kas yra diversifikavimas?

Diversifikavimo esmė yra paskirstyti savo investicijas į kuo daugiau dalių, kad kuo labiau priartėtumėte prie bendros statistikos, t.y. kad blogiausiu atveju jūsų praradimas būtų artimas vidurkiui.

Dabar perkelkime modelį į realų gyvenimą, kai norite investuoti savo pinigus. Jeigu turite 1000 € ir paskirstysite į kelias paskolas po kelis šimtus eurų, labai didelė tikimybę, kad pataikysite ant negerų skolininkų. Galite prarasti net ir visus pinigus.

Koks optimalus investicijų dalių skaičius?

Žinoma, investuoti į viską pasaulyje neįmanoma, tad reikėtų pasirinkti optimalų investicijų dalių skaičių.

Specialistai teigia, kad investuojant į p2p paskolas, optimalus minimalus dalių skaičius yra 100-200. T.y. jeigu jūsų viso investuojamo portfelio suma yra pvz. 2000 €, turėtumėte paskirstyti pvz. taip:

- 100 paskolų po 20 €

- 125 paskolos po 16 €

- 150 paskolų po 13.33 €

- 200 paskolų po 10 €

- Arba dar daugiau dalių, pvz. 400 paskolų po 5 €

Lietuvoje į vieną platformą galima investuoti ne daugiau 5000 € per metus, tad natūrali išvada: į vieną paskolą geriau investuoti ne daugiau 50 €, o dar geriau iki 30-40 €, nes praktiškai ne visada galėsite palaikyti maksimalų 5000 € portfelį.

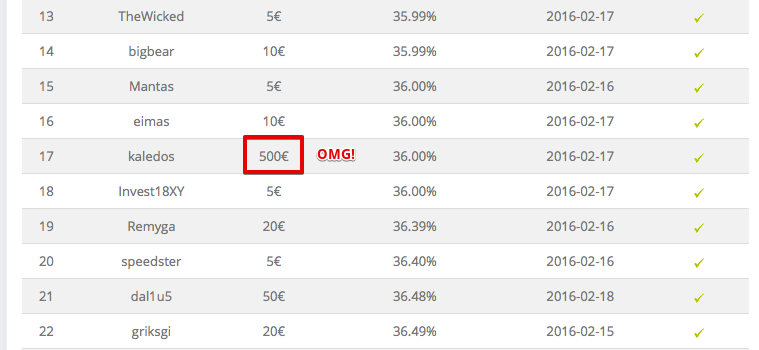

Čia pavyzdys, kaip nereikia daryti (investuotojas nori įdėti 500 € į vieną aukštos D grupės rizikos paskolą):

Minimali investicija į vieną paskolą visose LT platformose yra 5 €, tad galite sukurti pakankamai diversifikuotą portfelį ir su 500 €.

Svarbu: investicijų dalių dydžiai (€) turi būti vienodi ar panašūs. T.y., jeigu 2000 € paskirstysite į 99 paskolas po 15 € ir į 1 paskolą 515 €, tokio portfelio negalima vadinti diversifikuotu, nes jeigu būtent ta viena didesnė paskola būtų negrąžinta, prarasite ketvirtadalį portfelio.

Investicijų dalių dydžiai (€) gali būti ir kiek labiau skirtingi, jeigu juos sugrupuosite pagal rizikos grupes. Pvz., 2000 € portfelį galima paskirstyti taip:

- Maža rizika: 60 paskolų po 20 €

- Vidutinė rizika: 40 paskolų po 15 €

- Didesnė rizika: 20 paskolų po 10 €

Šiuo atveju į kai kurias paskolas investuojate didesnes sumas, tačiau tikimybė jas prarasti mažesnė.

Pradedant investuoti, norisi greitai įdarbinti savo laisvas lėšas ir greitai gauti grąžą, tad gali kilti pagunda į kokią nors paskolą investuoti daugiau, nes ta paskola pvz. atrodo mažiau rizikinga. Tačiau ilgalaikėje perspektyvoje vistiek suveiks statistika ir jeigu nesilaikome praktikoje patikrintų ir savo numatytų principų, galime prarasti daugiau, negu tiesiog investuotume be emocijų, bet pagal taisykles.

Diversifikavimas į skirtingas platformas

Šiuo metu Lietuvoje yra aktyvios kelios platformos: Savy, Finbee, Paskolų klubas ir OK.lt. Jeigu visus savo pinigus laikote vienoje platformoje ir ji netyčia bankrutuoja, jūs galite arba prarasti pinigus, arba turėsite daug vargo juos grąžinant. Todėl yra naudinga diversifikuoti ne tik pačius indėlius, bet ir paskirstyti savo pinigus į skirtingas platformas. Jeigu teks nukentėti, tuomet patirsite ne visas problemas, bet tą dalį, kurią patirs rinka.

Asmeniškai aš šiuo metu aktyviai naudoju Savy, Finbee ir Paskolų klubą. OK.lt išbandysiu dėl patirties, tačiau pagal dabartinį vaizdą nesitikiu iš jos kažko rimto.

Diversifikavimas į skirtingas investavimo priemones

Aišku, kad neverta investuoti visų pinigų į tarpusavio skolinimąsi, ar į bet kokią kitą vienintelę priemonę. Lietuvoje p2p investavimas atsirado dar neseniai ir neaišku, ar jis bus ilgalaikis ir tvarus, todėl gerai paskirstyti savo pinigus ir kitur, pvz. į akcijas, pensijų kaupimo fondą, garantuotų palūkanų gyvybės draudimą, į auksą, senovines monetas ir t.t. Bet tai jau kita tema :-)

Šie pavyzdžiai iliustruoja bendrą principą, tačiau konkrečią strategiją turėtumėte pasirinkti pagal savo skonį ir rizikos toleravimą.